Estudio sobre el acceso al suelo y la financiación de los proyectos de Producción y Gestión Social del Hábitat

Actualizado elPor iniciativa de urbaMonde y World Habitat, la Red CoHabitat publica dos estudios de casos sobre el acceso a la tierra y la financiación de proyectos de vivienda participativa en África, Europa y América Latina.

El hábitat colaborativo se refiere a una multitud de prácticas en las que las personas se reúnen para tomar colectivamente el control de la planificación, la gestión y -a veces- la construcción o la mejora de su entorno vital, incluyendo la vivienda, los espacios comunitarios o públicos, las zonas de recreo o las actividades generadoras de ingresos, entre otras.

La vivienda colaborativa es muy diversa y no garantiza un edificio más respetuoso con el medio ambiente o un estilo de vida con bajas emisiones de carbono, pero sin duda ofrece a las personas el poder de tomar decisiones colectivas sobre su forma de vida.

Como muestra estos dos estudios de caso elaborados por urbaMonde, la participación de los residentes, las interacciones con el barrio, la colaboración con las autoridades públicas y otras partes interesadas dan lugar a proyectos integrales, que incluyen innovaciones en materia de diseño ecológico y eficiencia energética, asequibilidad, economía circular y solidaria, inclusión social y apoyo mutuo entre los vecinxs.

En cualquier caso, los proyectos de hábitat colaborativo siempre implican una doble complejidad: cómo acceder a la tierra con seguridad de tenencia, y cómo acceder a una financiación asequible e inclusiva. Estos elementos son el núcleo de estos dos estudios de caso.

Esperamos que esta publicación inspire a más autoridades a ser innovadoras y solidarias con las iniciativas de la Producción y Gestión Social del Hábitat en todo el mundo.

Parte II - Mayo 2022

▶ Descargue el estudio II aquí (PDF, 8.3 MB)

▶ Descargue el estudio II aquí (PDF, 8.3 MB)

A través de cinco casos de estudio, se presentarán diferentes mecanismos de gestión de la tierra y de financiación utilizados en proyectos llevados a cabo en Zimbabue, Uruguay, Brasil, Suiza y Alemania. En estos contextos, se expondrán sus dificultades, esperanzas y oportunidades y, en última instancia, se presentarán las soluciones encontradas por estos grupos de personas.

Los tres primeros casos -situados en Harare, Montevideo y Río de Janeiro- exploran cómo comunidades vulnerables que viven en condiciones precarias han conseguido organizarse colectivamente en la construcción de sus viviendas. En Harare, la municipalidad ha creado un fondo rotativo para mejorar las condiciones de vida en los asentamientos informales gracias a la fuerte implicación de la sociedad civil. Por su parte, en Montevideo y Río, COVICOFU, la Cooperativa de Vivienda por Ayuda Mutua (CVAM) y el Grupo Esperança han destacado la importancia de luchar colectivamente por sus derechos, logrando acceder a financiación pública de un plan nacional de financiación tras años de lucha y gracias a la asistencia técnica de organizaciones locales.

La primera CVAM nació en la zona rural de Uruguay a finales de los años 60. En la actualidad, más de 20.000 viviendas pertenecen a esta primera CVAM en régimen de propiedad colectiva. Este modelo de cooperativa de vivienda para trabajadorxs de bajos ingresos se basa en los principios de democracia directa, autoayuda, propiedad colectiva y ayuda mutua. La MAHC no es una novedad en Montevideo. Cada una de ellas es diferente y ha introducido de alguna manera innovaciones constructivas y sociales. COVICOFU es una de las pocas CVAM que se construyó para hogares muy pobres, para este caso, una comunidad de recicladorxs informales que logró beneficiarse del apoyo de la Federación Uruguaya de CVAM (FUCVAM) para construir viviendas de mejor calidad que los programas públicos de vivienda social de la época.

En Río, el Grupo Esperança, inspirado en el MAHC uruguayo, también nos enseña el poder que tienen los valores cooperativos al construir sus casas mediante la ayuda mutua y la compra colectiva de materiales, lo que redujo los costes para todas las familias. Si bien no pudieron introducir el concepto de cooperativa de usuarios que garantiza la propiedad colectiva, como en Uruguay, actualmente están intentando desarrollar el primer Termo Territorial Coletivo brasileño con la asistencia técnica de Catalytic Communities, para garantizar que las viviendas sigan siendo asequibles de forma permanente durante generaciones.

Los dos últimos casos presentan cómo las cooperativas de vivienda tienen claras ventajas cuando se trata de la inclusión financiera para la vivienda asequible en las ciudades europeas. Mediante préstamos colectivos y mecanismos financieros solidarios, las cooperativas garantizan que nadie se quede atrás. En Mehr als Wohnen, en Zúrich, la cooperativa ha puesto en marcha un fondo solidario que no sólo sirve para apoyar a lxs miembros necesitados, sino también a otros proyectos, nacionales y extranjeros. En Berlín, lxs cooperativistas de Spreefeld pagan alquileres asequibles en una zona que sufre una creciente especulación inmobiliaria. Además, la cooperativa ha podido actuar como garante de aquellxs miembros que no podrían optar a préstamos bancarios, lo que ha permitido su inclusión en el proyecto.

Como verán a través de estos ejemplos, en contextos muy diferentes, el modelo de Cooperativas de Vivienda da la oportunidad a hogares de ingresos medios y bajos y a poblaciones vulnerables de entrar en un círculo virtuoso de acceso a la vivienda y, posteriormente, a otros derechos humanos fundamentales. A largo plazo, los costes asociados a la vivienda para lxs miembros de la cooperativa son bajos, lo que les permite estabilizar y mejorar sus condiciones de vida, gastar los ingresos en otras necesidades, al tiempo que participan en una comunidad basada en la toma de decisiones democrática. Por otra parte, en caso de abandono de la cooperativa, lxs miembros de la cooperativa tienen derecho a una vivienda. Si bien la plusvalía financiera es casi inexistente, aunque el terreno haya aumentado potencialmente de valor en el mercado inmobiliario especulativo, en el caso de que algunx de lxs miembros abandone la cooperativa se le reembolsa la inversión inicial (y, en su caso, las horas dedicadas a los trabajos de construcción). Este sistema de protección es precisamente lo que permite que la vivienda siga siendo asequible de forma permanente, contra la especulación.

Sin embargo, puede considerarse una limitación para algunxs cooperativistas. Por lo general, las personas reticentes a este concepto no entran en proyectos cooperativos, pero una vez pasados los primeros años de construcción y convivencia y con el precio del suelo por las nubes, lxs cooperativistas pueden sentirse tentados a transformar una cooperativa en un condominio, en el que cada hogar pueda vender su vivienda a precio de mercado. Este es el caso actual de Spreefeld Berlín, que se ha convertido en una estructura híbrida de copropiedad -con viviendas privadas y cooperativas- y que actualmente está sensibilizando a sus miembros sobre la importancia de la propiedad colectiva.

▶ Descargue el estudio II aquí (PDF, 8.3 MB)

Parte I - Octubre 2021

▶ Descargue el estudio I aquí (inglés, PDF, 13.6 MB)

Para obtener un PDF de baja resolución, descargue esta versión (inglés, PDF, 7.4 MB)

▶ Descargue el estudio I aquí (inglés, PDF, 13.6 MB)

Para obtener un PDF de baja resolución, descargue esta versión (inglés, PDF, 7.4 MB)

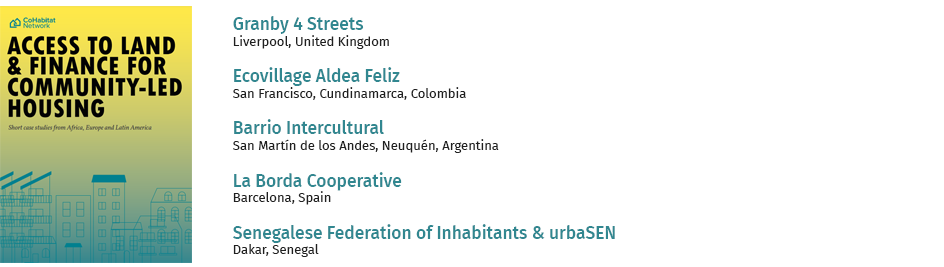

A través de cinco casos de estudio, se conocerán diversos mecanismos financieros y de propiedad de la tierra utilizados por proyectos en el Reino Unido, Colombia, Argentina, España y Senegal. Dichos mecanismos conducirán a la exploración de diversos contextos, exponiendo sus dificultades, esperanzas y oportunidades y, en última instancia, presentando las soluciones encontradas por estos grupos de personas.

El primer caso explora cómo un Fideicomiso Comunitario de Tierras (CLT por sus siglas en inglés) con sede en Liverpool consiguió revitalizar un barrio entero, evitando demoliciones, gentrificación y devolviendo a su lugar a su comunidad original. Gracias a distintas fuentes de financiación -que incluían un préstamo sin intereses, una subvención, planes de recaudación de fondos, una asignación de terrenos por parte de la administración municipal y actividades generadoras de ingresos-, el CLT pudo rehabilitar 11 casas y construir un jardín de invierno comunitario. El terreno, propiedad de la CLT, garantiza que las viviendas seguirán siendo asequibles de forma permanente, ya que no se puede especular con ellas.

El segundo caso explora cómo un pequeño grupo de habitantes urbanos decidió cambiar su estilo de vida, fundando una ecoaldea en el campo colombiano. Gracias a los recursos de los asociados y a las actividades comunitarias de generación de ingresos, el grupo pudo adquirir una parcela de terreno forestal, transfiriendo posteriormente su propiedad a su asociación fundadora, Aldea Feliz. Las casas se construyeron en parte gracias a la ayuda mutua y el precio de venta está limitado para evitar la especulación y mantener las casas permanentemente asequibles. Aldea Feliz muestra la importancia del esfuerzo colectivo para crear viviendas asequibles que garanticen la calidad de vida.

El tercer caso presenta como una fuerte movilización comunitaria en la Patagonia, Argentina, ha llevado a la transferencia de tierras ancestrales mapuches del Estado a su pueblo originario, la comunidad Curruhuinca ("Lof"). Con el apoyo de subvenciones y préstamos para los hogares de bajos ingresos, el Barrio Intercultural proporcionó viviendas asequibles y adecuadas a 110 hogares en terrenos que no pueden venderse ni alquilarse. El proyecto reunió ayudas públicas y autoconstrucción mediante ayuda mutua, y su objetivo consistió en la construcción de 250 viviendas con un alto nivel de protección medioambiental y un diseño y arquitectura culturalmente adecuados.

De vuelta a Europa, el cuarto caso explora la cooperativa de viviendas La Borda de Barcelona, la primera cooperativa de España en aplicar el modelo de "cesión de uso". Además de crear un modelo totalmente nuevo de cooperativa de viviendas en el país, La Borda también fue innovadora tanto en la sostenibilidad medioambiental de su edificio como en los mecanismos financieros utilizados por el proyecto. Completamente financiado al margen del sistema financiero convencional, La Borda consiguió combinar los ahorros de los residentes, subvenciones y también asociarse con una cooperativa financiera ética y otras organizaciones de la sociedad civil, que apoyaron incondicionalmente el proyecto para su puesta en marcha pionera.

Finalmente, en Senegal, el quinto caso describe el importante trabajo desarrollado por la Federación Senegalesa de Habitantes y la ONG de apoyo técnico urbaSEN, en su programa de Mejora y Reconstrucción de Viviendas, destinado a mejorar las condiciones de vida y vivienda de los hogares afectados por las recurrentes inundaciones en los suburbios de Dakar. El programa se basa en la movilización y la financiación comunitarias, mediante la creación de un Fondo Rotativo para la Renovación Urbana, que utiliza el ahorro comunitario, la cooperación internacional, así como préstamos solidarios del Fondo Solidario del Hábitat.

▶ Descargue el estudio I aquí (inglés, PDF, 13.6 MB) Para obtener un PDF de baja resolución, descargue esta versión (inglés, PDF, 7.4 MB)